ひとり親控除のひとり親とは

2020年(令和2年)の年末調整から「ひとり親控除」が新設されました。

従来の寡婦(寡夫)控除では、シングルマザー(ファーザー)になった原因が

離婚・死別が条件になっているため、幅広く控除が受けられない方が多かったためです。

現実、未婚の母は控除が受けられなかったのです。

そこで新設された「ひとり親控除」の要件を以下にまとめました。

- 婚姻歴や性別にかかわらず、本人の所得合計金額が500万円(年収 678万円)以下の単身者で生計を同じとする子(総所得金額等が48万円以下)がいる場合、同一の「ひとり親控除」(控除額35万円)を適用する。

→ 未婚のひとり親、配偶者が死別・離別した「子あり」の単身者は「ひとり親控除」が適用されます。 - ただし、本人の所得合計金額が500万円(年収 678万円)以下の単身者で子以外の扶養親族がいる寡婦、または扶養親族がいない寡婦は、引き続き寡婦控除として控除額27万円を適用する。

- 住民票の続柄に「夫(未届)」「妻(未届)」の記載がある者は対象外とする。

ひとり親控除の控除額は?

ひとり親控除で受けられる控除額は35万円となっております。

この控除額は所得金額からの控除額です。

35万円分の税金が安くなる訳ではありませんのでご注意を!

ちなみに寡婦控除は27万円です。

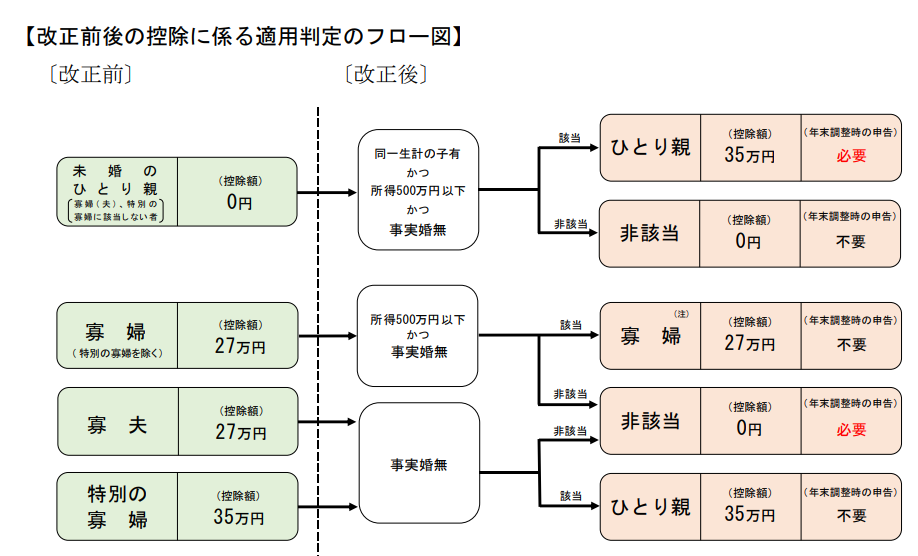

ひとり親控除と寡夫控除の判定

国税庁の資料に分かりやすい図がありましたので

こちらを参考にしてください。

もっと詳しく知りたい方は上記のPDFがありますのでご確認ください。